Introdução

A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio líquido da sociedade investida, e no reconhecimento dos seus efeitos na demonstração do resultado do exercício.

Acesso

- Modulo fiscal

- Submenu contábil

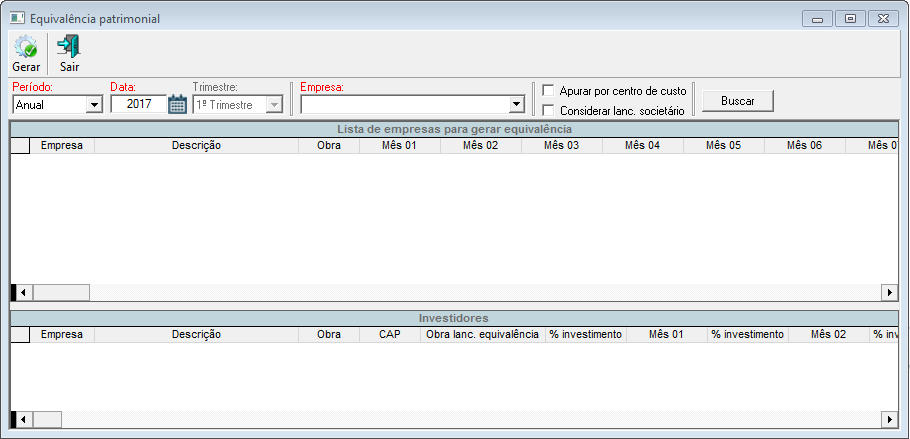

![]() – Ação sair

– Ação sair

![]() – Ação Gerar – Gera os lançamentos de equivalência patrimonial da empresa investida

– Ação Gerar – Gera os lançamentos de equivalência patrimonial da empresa investida

Configurações para que seja feito o processamento da equivalência patrimonial

- É necessário que a empresa investida tenha um contrato social cadastrado e que a empresa investidora esteja associada a ele e possua o vínculo igual a 1 – equivalência patrimonial ou 2 – consolidação, é necessário informar também um cap para o lançamento. Observação: se desejar que os lançamentos contenham obra, basta informá-la no contrato social.

- Para gerar os lançamentos a contabilidade não pode estar fechada.

- Os lançamentos por centro de custo são agrupados na investida, mas na investidora apenas são descritos, por

conta de as obras poderem não existir na investidora. - É possível realizar lançamentos da mesma formar que os manuais do tipo 0. Tela de lançamentos contábeis.

- Os lançamentos de equivalência na tela de processamento contábil levam em consideração a investidora, ou seja, realiza o lançamento na investidora de todas as empresas que ela tenha investimentos. Esses lançamentos

geram log contábil. - Marcando a opção Considerar lanç. societário, os lançamentos da equivalência patrimonial serão calculados considerando também o resultado societário e será lançado como lançamento societário.