Introdução

Nesta solução é possível apurar e visualizar os impostos: ICMS e PIS/COFINS, sendo necessário ter acesso ao programa de permissão CLFECHAAPUR.

Acesso

1. Execute o módulo Módulo Fiscal;

2. Clique no menu Contabilidade;

3. Clique no submenu Apuração de impostos;

4. Clique no submenu Apurar.

Apurações

PIS/COFINS

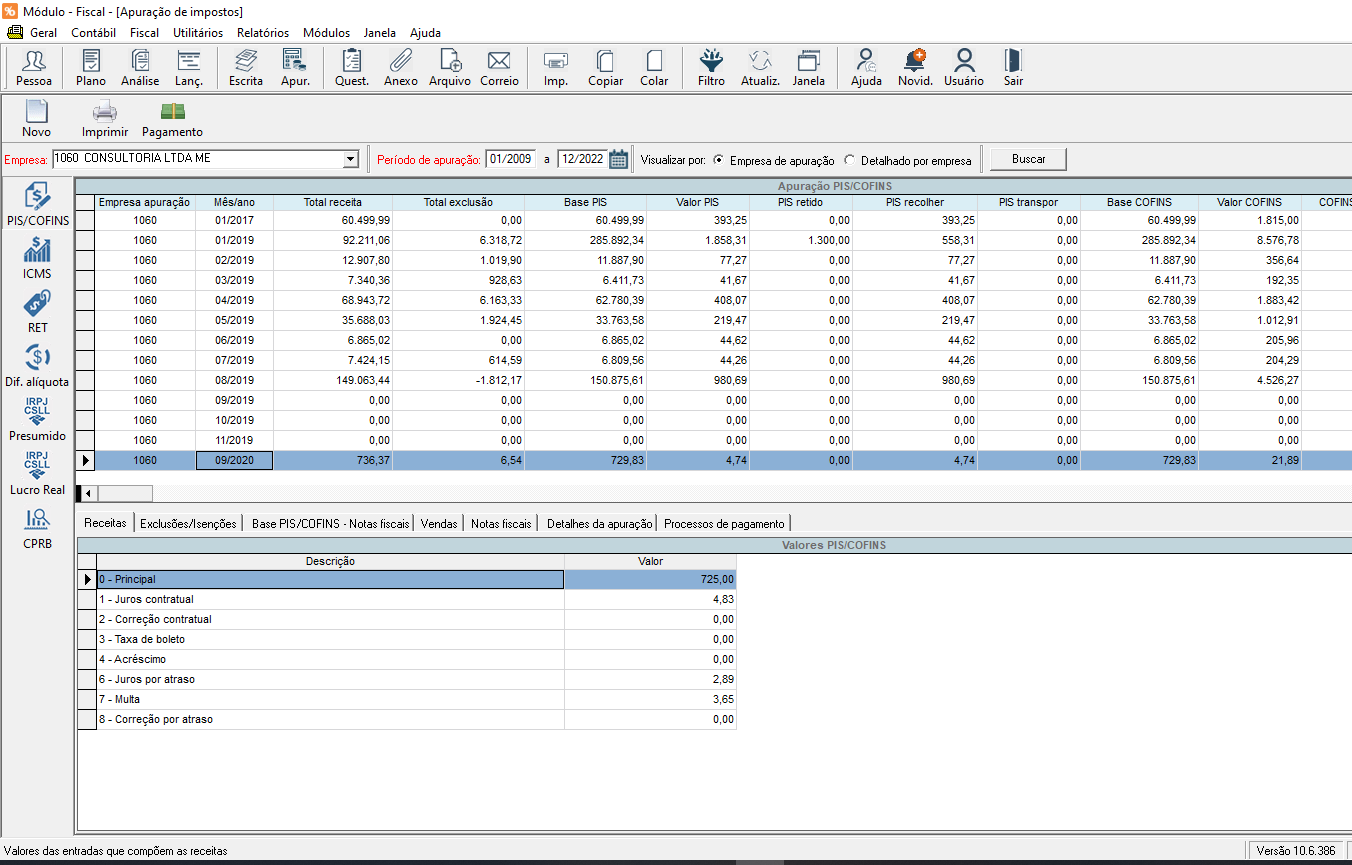

Nesta visão serão exibidos os lançamentos de apuração de PIS/COFINS, bastando informar o período da apuração e depois clicar em buscar.

Detalhes da tela

Detalhes da tela

Abaixo as explicações de cada campo da tela.

- Empresa: Informar a empresa responsável pela apuração do PIS/COFINS.

- Período de apuração: Informar o período de apuração do PIS/COFINS.

- Visualizar por: Os dados podem ser visualizados por Empresa de apuração ou Detalhado por empresa (detalhamento da visão).

- Buscar: Buscar as apurações do PIS/COFINS.

Parte inferior da tela:

- Receitas: Valores das entradas que compõem as receitas.

- Exclusões/Isenções: Valores das entradas que compõem as exclusões / isenções das receitas.

- Base PIS/COFINS – Notas fiscais: Valores das bases PIS/COFINS das notas fiscais.

- Vendas: Detalhe das vendas realizadas que entraram na apuração PIS/COFINS

- Notas Fiscais: Detalhe das notas fiscais que entraram na apuração PIS/COFINS

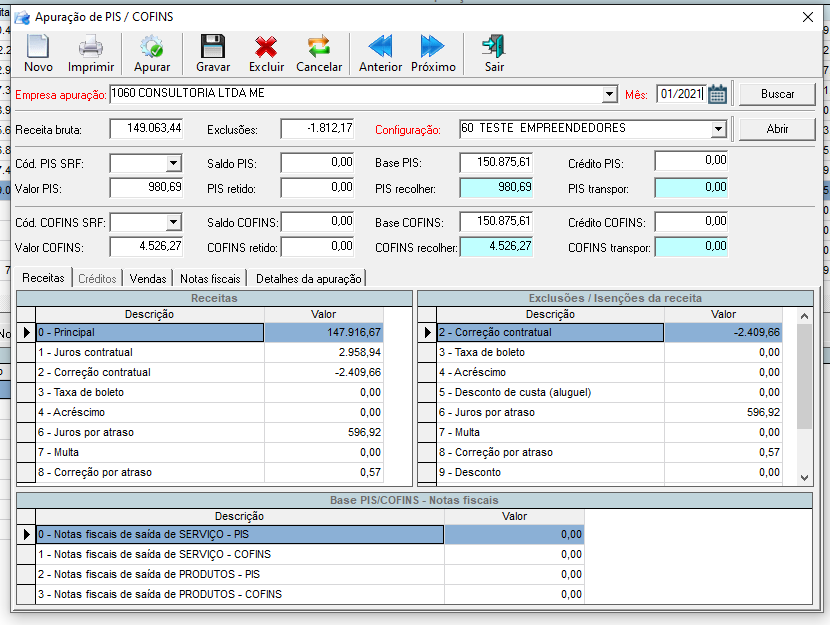

Nova/manutenção – Apuração de PIS/COFINS:

Detalhes da tela

Abaixo as explicações de cada campo da tela.

- Empresa apuração: Informar a empresa responsável pela apuração do PIS/COFINS.

- Mês: Informar o mês e ano de processamento da apuração do PIS/COFINS.

- Buscar: Buscar os dados da apuração do PIS/COFINS. Ao clicar nesse botão, irá carregar no campo de configurações, as configurações cadastradas para empresa selecionada.

- Receita bruta: Soma dos valores das entradas que compõem as receitas.

- Exclusões: Soma dos valores das entradas que compõem as exclusões / isenções das receitas.

- Configuração: Selecionar a configuração cadastrada para a empresa de apuração. É na configuração que possuem as empresas e obras do grupo para fazer a apuração e define qual o regime de tributação, escrituração, incidência tributária, buscar por, se a empresa possui parceiro e a parceria. Porém a alíquota do PIS/COFINS estão definidos nos produto e nos itens das notas fiscais.

- Abrir: Abrir a tela de [manutenção de configuração] para consultar, alterar ou inserir uma nova configuração.

- Cód. PIS SRF: Código SRF que será utilizado na apuração. Este código será visualizado de acordo com o tipo da empresa de configuração selecionada. Caso a empresa seja do tipo 0-Lucro real, será visualizado todos os códigos SRF PIS que esteja com o regime de tributação 0-Lucro real e 2-Ambos.

- Saldo PIS: Referente ao crédito que sobrou do mês anterior, ou crédito de PIS que foi transposto do mês anterior.

- Base PIS: Receita bruta – Exclusões + base de cálculo do PIS das notas fiscais de saída de serviços/produtos.

- Crédito PIS: É a soma dos créditos de PIS que a empresa tem direito a utilizar no mês do regime de tributação igual a 0 – lucro real. Cálculo ( Valor do crédito no mês aplicado ao % da receita não acumulativa sobre o total da receita mês).

- Valor PIS: Base PIS * % PIS que foi informado em cada produto e nota.

Se (Saldo PIS + PIS crédito + PIS retido) > Valor PIS

Então: PIS recolher: “0,00”

Senão: PIS recolher: Valor PIS – (Saldo PIS + PIS crédito + PIS retido)

Se (Saldo PIS + PIS crédito + PIS retido) < Valor PIS

Então: PIS transpor: “0,00”

Senão: PIS transpor: (Saldo PIS + PIS crédito + PIS retido) – Valor PIS - PIS retido: Valor total do PIS retido nas notas fiscais de saída.

- PIS recolher:

- PIS transpor:

- Cód. COFINS SRF: Código SRF que será utilizado na apuração. Este código será visualizado de acordo com o tipo da empresa de configuração selecionada. Caso a empresa seja do tipo 0-Lucro real, será visualizado todos os códigos SRF COFINS que esteja com o regime de tributação 0-Lucro real e 2-Ambos.

- Saldo COFINS: Referente ao crédito que sobrou do mês anterior, ou crédito de COFINS que foi transposto do mês anterior.

- Base COFINS: Receita bruta – Exclusões + base de cálculo do COFINS das notas fiscais de saída de serviços/produtos.

- Crédito COFINS: É a soma dos créditos de COFINS que a empresa tem direito a utilizar no mês do regime de tributação igual a 0 – lucro real. Cálculo ( Valor do crédito no mês aplicado ao % da receita não acumulativa sobre o total da receita mês).

- Valor COFINS: Base COFINS * % COFINS que foi informado em cada produto e nota.

Se (Saldo COFINS + COFINS crédito + COFINS retido) > Valor COFINS

Então: COFINS recolher “0,00”

Senão: COFINS recolher Valor COFINS – (Saldo COFINS + COFINS crédito + COFINS retido)

Se (Saldo COFINS + COFINS crédito + COFINS retido) < Valor COFINS

Então: COFINS transpor “0,00”

Senão: COFINS transpor (Saldo COFINS + COFINS crédito + COFINS retido) – Valor COFINS - COFINS retido: Valor total do COFINS retido nas notas fiscais de saída.

- COFINS recolher:

- COFINS transpor:

Parte inferior da tela

- Receitas

- Receitas: Valores das entradas que compõem as receitas.

- Exclusões / Isenções da receita: Valores das entradas que compõem as exclusões / isenções das receitas.

- 0 – Principal

- 1 – Juros contratual

- 2 – Correção contratual

- 3 – Taxa de boleto

- 4 – Acréscimo

- 5 – Desconto de custa (aluguel)

- 6 – Juros por atraso

- 7 – Multa

- 8 – Correção por atraso

- 9 – Desconto

- 10 – Desconto condicional

- 11 – Distrato

- 12 – Estorno de recebimento: É considerado como exclusão. São buscados todos os estornos de recebimento realizados no período pela data de estorno. Buscam somente as parcelas das obras consideradas como receita, de vendas marcadas como NÃO RET e o CAP principal da parcela estornada esteja como CAP de estorno na configuração do Mapa. O valor estornado deverá diminuir a base de cálculo do imposto. Apuração no mês de recebimento a parcela estornada deverá constar como receita e compor a base de cálculo.

- Base PIS/COFINS – Notas fiscais: Valores das bases PIS/COFINS das notas fiscais.

- Créditos: De acordo com o art. 3º da Lei 10.637/2002 e 10.833/2003, a pessoa jurídica poderá descontar créditos calculados com relação a:

- Bens adquiridos para revenda, exceto em relação às mercadorias e aos produtos adquiridos com substituição tributária ou submetidos á incidência monofásica da COFINS;

- Bens e serviços utilizados como insumo na fabricação de produtos destinados à venda ou na prestação de serviços, inclusive combustíveis e lubrificantes, com as vedações previstas;

- Energia elétrica consumida nos estabelecimentos da pessoa jurídica;

- Aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizados nas atividades da empresa;

- valor das contraprestações de operações de arrendamento mercantil de pessoa jurídica, exceto de optante pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte – SIMPLES;

- Depreciação de máquinas, equipamentos e outros bens incorporados ao ativo imobilizado adquiridos para utilização na produção de bens destinados à venda, ou na prestação de serviços;

- Depreciação em edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas atividades da empresa;

- Bens recebidos em devolução, cuja receita de venda tenha integrado faturamento do mês ou de mês anterior, e tributada pela COFINS não cumulativa;

- Armazenagem de mercadoria e frete na operação de venda, nos casos 1 e 2 acima, quando o ônus for suportado pelo vendedor.

Fonte: Créditos de PIS e COFINS admissíveis na não-cumulatividade.

Grid da visão de créditos:

0 – Aquisição de serviços utilizados como insumo (A100);

1 – Aquisição de Bens para Revenda ou bens utilizados como insumo (C100);

2 – Energia elétrica e térmica. inclusive sob a forma de vapor (C500;)

3 – Armazenagem de mercadoria e frete na operação de venda (D100);

4 – Serviços de comunicação e telecomunicação (D500);

5 – Outras operações com direito a crédito (F100);

6 – Máquinas. equipamentos e outros bens incorporados ao ativo imobilizado (crédito sobre encargos de depreciação) (F120);

7 – Máquinas. equipamentos e outros bens incorporados ao ativo imobilizado (crédito com base no valor de aquisição) (F130);

8 – Atividade Imobiliária – custo incorrido de unidade imobiliária (F205);

9 – Atividade Imobiliária – custo orçado de unidade não concluída (F210).

- Vendas : Será possível detalhar os valores das alíquotas e valores dos impostos retidos nas vendas para conferência.

- Notas Fiscais: Será possível detalhar os valores das alíquotas e valores dos impostos retidos nas notas fiscais para conferência.

Observação

- Quando uma receita (tipo de lançamento) for configurada em uma obra como operacional e em outra obra como financeira, os valores podem ficar diferente nos grids Receitas e Exclusões/isenções das receitas para um mesmo item (tipo de lançamento).

- A alíquota de PIS e COFINS são informadas nos produtos, insumos, composições e notas fiscais.

- Caso a opção considerar percentual proprietário no cálculo das receitas esteja marcada na configuração da obra (pasta Fiscal), o cálculo das receitas terão seus valores multiplicados pela soma do percentual dos proprietários da unidade que estiverem com a empresa na [Declarar receita na empresa] igual a empresa declarante/escrituração. Para as unidades que não tiverem proprietários informados, será considerado no cálculo os valores multiplicados pela soma do percentual dos empreendedores que estiverem com a empresa na [Declarar receita na empresa] igual a empresa declarante/escrituração, das obras delas. Caso a obra não tenha empreendedor informado, então será utilizado o valor integral da receita.

- Na configuração selecionada, é possível informar na aba Composição se a receita da obra será 0 – Operacional, 1 – Financeira ou 2 – Não tributável, nesse caso, se marcar 2, a receita não será tributada nas receitas da apuração.

Ações:

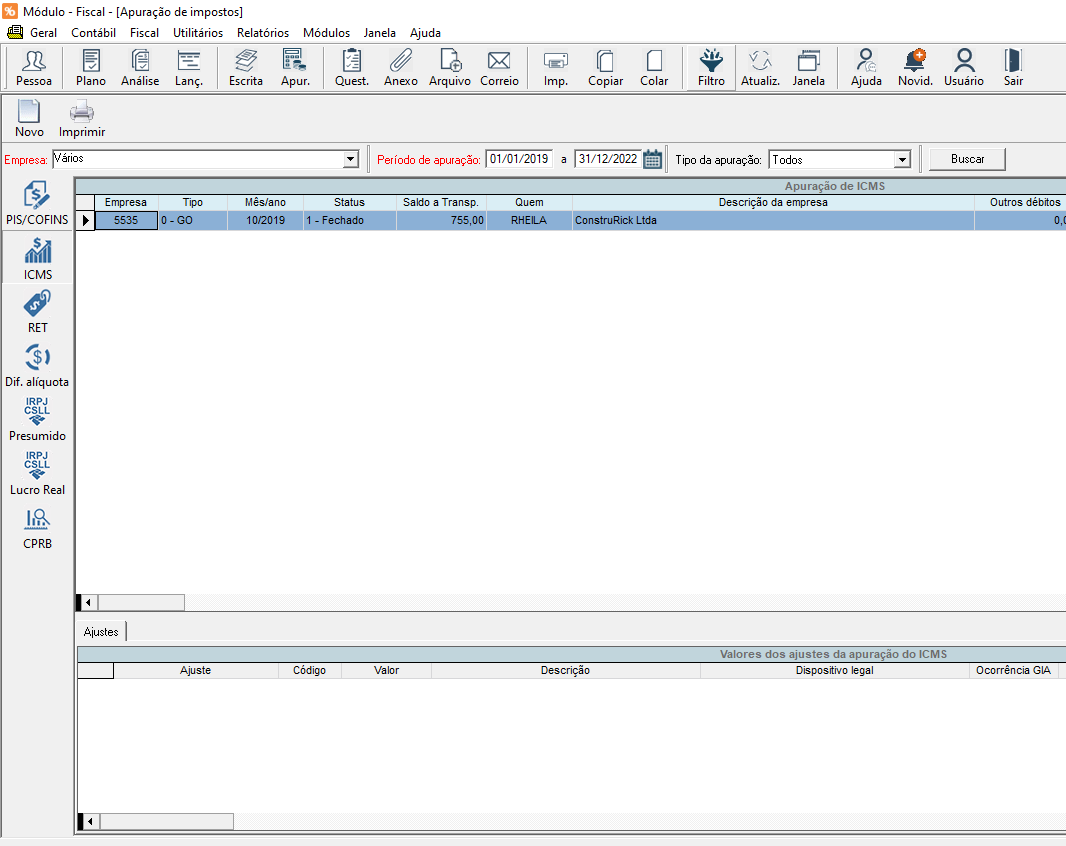

ICMS

Nesta visão serão exibidos os lançamentos de apuração de ICMS e seus respectivos ajustes no grid de Ajustes, bastando informar a empresa, o período da apuração e o tipo da apuração e depois clicar em buscar.

Realizando a impressão da apuração de ICMS

Detalhes da tela

Abaixo as explicações de cada campo da tela.

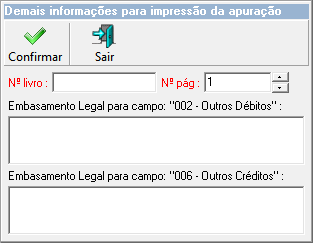

N° livro: Número do livro que será impresso no relatório.

N° pág: Número da pagina da apuração do ICMS.

Embasamento Legal para campo: “002 – Outros Débitos”: Embasamento legal para outros débitos.

Embasamento Legal para campo: “006 – Outros Créditos”: Embasamento legal para outros créditos.

Ações:

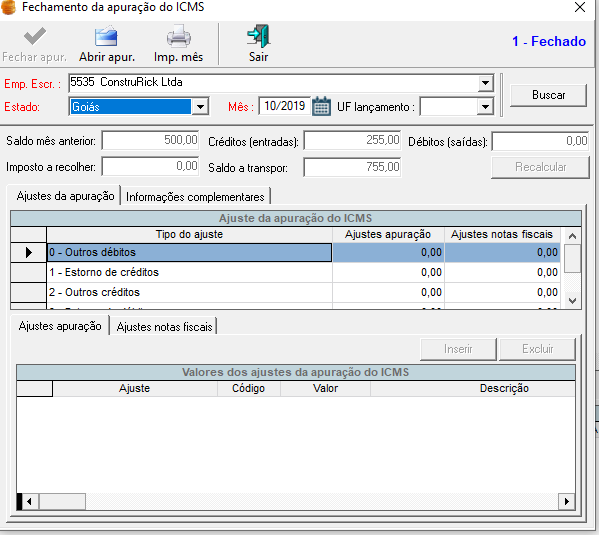

Nova/manutenção – Apuração de ICMS:

Detalhes da tela

Abaixo as explicações de cada campo da tela.

- Empresa Escr.: Empresa de escrituração que será realizado o fechamento da apuração do ICMS.

- Estado: Lista dos estados que possuem fechamento de apuração do ICMS no sistema.

- Mês: Mês e ano para realizar a apuração.

- UF lançamento: Unidade de federação que será utilizada para filtro no relatório de apuração.

- Buscar: Buscar os dados da apuração.

- Saldo mês anterior: Saldo a transportar do mês anterior.

- Créditos (entradas): Somatório do ICMS creditado no mês de apuração.

- Débitos (saída): Somatório do ICMS debitado no mês de apuração.

- Imposto a recolher:

- Saldos à transpor: Saldo total a ser transportado para o próximo mês.

- Recalcular: Recalcular os dados de ajuste da apuração do ICMS.

- Ajuste da apuração do ICMS: Valores de ajuste da apuração (somatório).

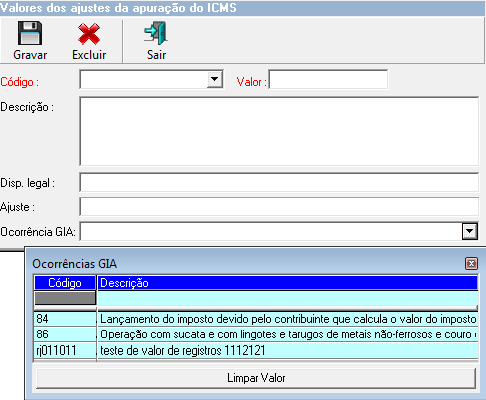

Inserir/Excluir

Código: Código do ajuste.

Valor: Valor do lançamento.

Descrição: Descrição do lançamento.

Disp. Legal: Dispositivo Legal.

Ajuste: Tipo do código de ajuste.

Ocorrência GIA: Código de Ocorrência Especial.

Continuação dos campos da tela de fechamento da apuração do ICMS…

Valores dos ajustes da apuração do ICMS: Valores dos ajustes da apuração do ICMS por tipo de ajuste (detalhamento).

Informações complementares

Valores dos ajustes da apuração do ICMS que foram inseridos.

Número: Número da guia de recolhimento.

Val. órgão arrecad.: Valor do órgão arrecadador.

Recolhimento: Data de recolhimento da apuração do ICMS.

Data de entrega: Data de entrega da apuração do ICMS.

Local entrega: Local da entrega da apuração do ICMS.

Regra:

Somente após o fechamento de apuração poderá ser impresso o relatório de apuração do ICMS.

Ações:

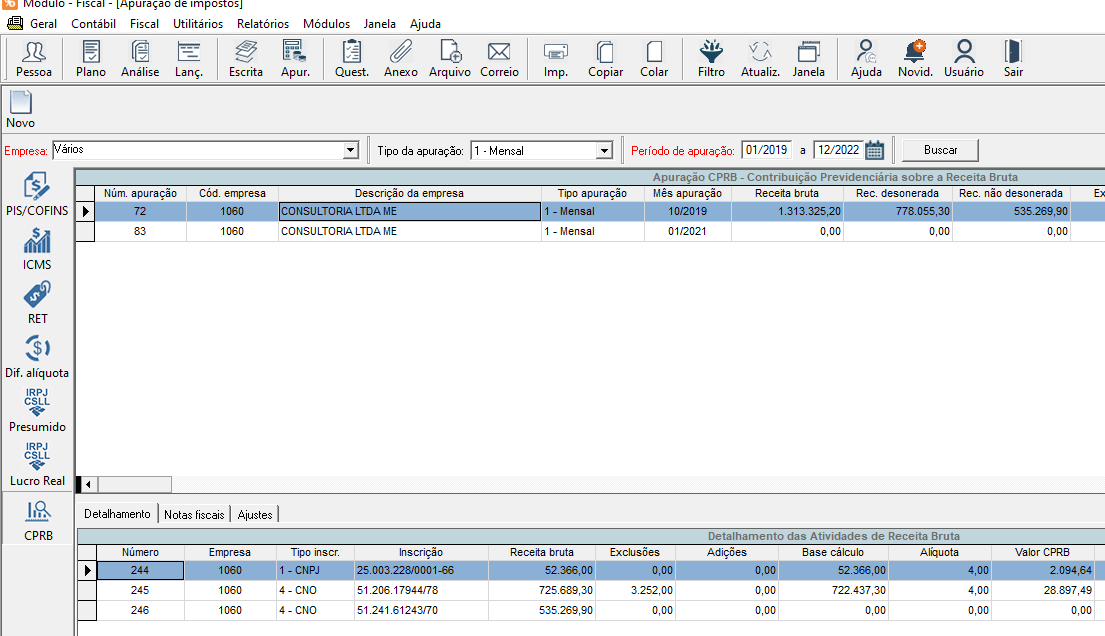

CPRB

Nesta visão serão exibidos os lançamentos de apuração de CPRB – Contribuição Previdenciária sobre Receita Bruta, bastando informar o código da empresa, o período da apuração e o tipo da apuração como filtros, depois clicar em buscar.

Detalhes da tela

Abaixo as explicações de cada campo da tela.

- Empresa: Informar a empresa responsável pela apuração do CPRB

- Período de apuração: Informar o período de apuração do CPRB

- Tipo de apuração: Informar o tipo da apuração CPRB

- Buscar: Buscar as apurações do CPRB.

Apuração CPRB

Apurações realizadas do CPRB. Os dados podem ser visualizados por: Tipo de apuração Mensal ou Anual (13º Salário).

Detalhamento da Apuração CPRB

Ao selecionar uma apuração CPRB, no detalhamento será exibido os dados referentes à todas as empresas que foram vinculadas com a apuração selecionada.

Nesta visão não serão feitas inserções, exclusões, ou alterações, tanto nas apurações como no detalhamento.

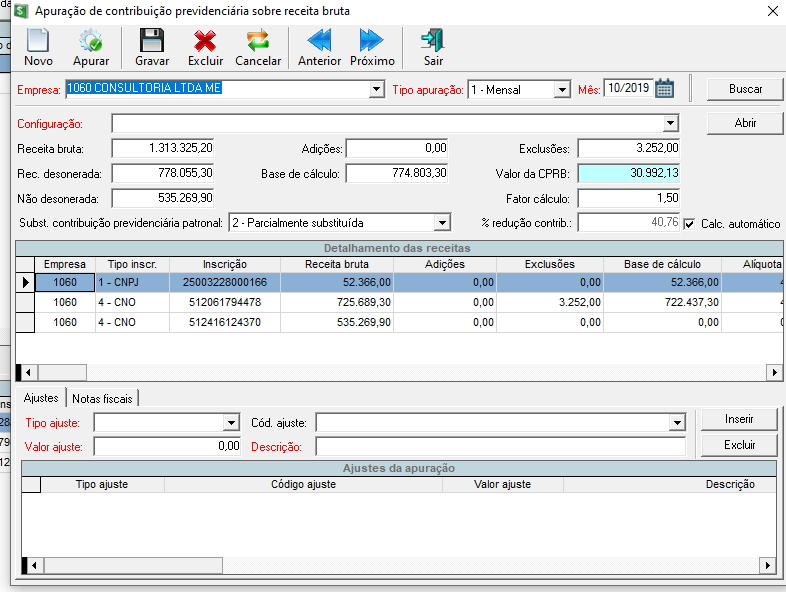

Nova/manutenção – Apuração de CPRB:

Detalhes da tela

Abaixo as explicações de cada campo da tela.

Empresa: Informar a empresa responsável pela apuração do CPRB.

Tipo Apuração: Informar o tipo de apuração (Mensal ou Anual).

Mês: Informar o mês de processamento da apuração do CPRB.

Configuração:

Selecionar a configuração cadastrada para a empresa de apuração. É na configuração que possuem as empresas e obras do grupo para fazer a apuração e define qual o regime de tributação, escrituração, incidência tributária, buscar por, se a empresa possui parceiro e a parceria.

Na configuração selecionada, é possível informar na aba Composição se a receita da obra será 0 – Operacional, 1 – Financeira ou 2 – Não tributável, nesse caso, se marcar 2, a receita não será tributada nas receitas da apuração.

Abrir:

Ao clicar em abrir, será possível selecionar uma Configuração.

Buscar:

Ao clicar em buscar, o sistema irá encontrar os dados referentes à apuração selecionada através dos campos Empresa, Tipo apuração e Mês.

Receita bruta:

Este campo é referente à receita bruta total, a soma das receitas das empresas contidas no detalhamento. Este campo após clicar em apurar, se houver dados de detalhamento para a apuração selecionada, vai vir preenchido, mas também é possível alterar manualmente.

Adições:

Este campo é referente as adições referentes a Receita bruta. Para este campo após clicar em apurar, se houver dados de detalhamento para a apuração selecionada

Exclusões:

Os créditos das contribuições relativas ao PIS e a COFINS podem ser reaproveitados e informados através deste campo. Para este campo após clicar em apurar, se houver dados de detalhamento para a apuração selecionada, vai vir preenchido.

Base de cálculo:

Este campo é calculado e não é permitida a edição.

Receita desonerada:

Este campo é referente à receita desonerada total. Este campo após clicar em apurar, se houver dados de detalhamento para a apuração selecionada, vai vir preenchido, mas também é possível alterar manualmente.

Receita não desonerada:

Este campo é referente à receita não desonerada total. Este campo após clicar em apurar, se houver dados de detalhamento para a apuração selecionada, vai vir preenchido, mas também é possível alterar manualmente.

Valor da CPRB:

Este campo é referente ao valor total da CPRB. Este campo também será preenchido automaticamente após clicar em apurar, caso haja dados de detalhamento para a apuração selecionada, também é permitido alterar manualmente.

% redução contrib:

Este campo é calculado automaticamente. Ele é referente ao percentual de redução da apuração selecionada.

Se a substituição patronal estiver como “1-Integralmente substituída” zerar o percentual de redução.

Se a substituição patronal for diferente de “1-Integralmente substituída”, manter formula:

RB = Receita bruta

RBD = Receita bruta desonerada

Formula = (RBD /(RB + RBD))

Fator cálculo:

Este campo também é calculado automaticamente. Ele é referente ao fator de cálculo que é obtido da seguinte maneira:

RB = Receita bruta

RBIV = Receita bruta das atividades do anexo IV

Formula = (RBIV/(RB + RBIV))

Se a empresa se enquadrar no regime de tributação “Simples Nacional”, será obrigatório informar o Fator cálculo mês.

Créditos

A sigla CPRB corresponde à Contribuição Previdenciária sobre a Receita Bruta – instituída pelo art. 8º da Lei 12.546/2011.

Utiliza-se também o termo “Desoneração da Folha de Pagamento” para caracterizar o tributo, pois, em tese, a CPRB tende a ser menor que a contribuição previdenciária calculada sobre a folha.

Em tese, porque há atividades em que o faturamento é alto e a utilização de mão de obra é baixa (como as empresas de programação que terceirizam a pesquisa, produção, implementação e outras fases do produto).

O cálculo e recolhimento da CPRB é obrigatório até 30.11.2015 para as atividades a ela sujeitas. A partir de 01.12.2015 é opcional, conforme determinado pela Lei 13.161/2015.

RECEITA BRUTA

Para os fins da CPRB, considera-se receita bruta o valor percebido na venda de bens e serviços nas operações em conta própria ou alheia, bem como o ingresso de qualquer outra natureza auferido pela pessoa jurídica, independentemente de sua denominação ou de sua classificação contábil, sendo irrelevante o tipo de atividade exercida pela empresa.

Porém, não integram tal base de cálculo:

a) as vendas canceladas;

b) os descontos incondicionais concedidos;

c) o valor do Imposto sobre Produtos Industrializados – IPI destacado em nota fiscal, e

d) o valor do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – devido pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário, desde que destacado em documento fiscal.

e) A receita bruta de exportações.

Validações:

Ao clicar no botão apurar será feita a seguinte validação em função da geração do S-1280:

- Para empresas parametrizadas com código de classificação tributária igual 02 ou 99 com desoneração da folha, devem parametrizar o campo “Substituição patronal” configurado no cadastro de estabelecimentos.

Detalhamento:

Detalhes da tela

Abaixo as explicações de cada campo da tela.

Tipo ajuste: Campo referente ao tipo de ajuste (0- Ajuste de redução; 1- Ajuste de acréscimo), será somado ou subtraído a Receita Bruta.

Valor ajuste: Valor referente ao ajuste.

Código ajuste: Código do ajuste referente ao layout da REINF.

- 1 – Ajuste da CPRB: Adoção do Regime de Caixa;

- 2 – Ajuste da CPRB: Diferimento de Valores a recolher no período;

- 3 – Adição de valores Diferidos em Período(s) Anteriores(es);

- 4 – Exportações diretas;

- 5 -Transporte internacional de cargas;

- 6 – Vendas canceladas e os descontos incondicionais concedidos;

- 7 – IPI, se incluído na receita bruta;

- 8 – ICMS, quando cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário;

- 9 – Receita bruta reconhecida pela construção, recuperação, reforma, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo intangível representativo de direito de exploração, no caso de contratos de concessão de serviços públicos;

- 10 – O valor do aporte de recursos realizado nos termos do art 6 §3 inciso III da Lei 11.079/2004;

- 11 – Demais ajustes oriundos da Legislação Tributária, estorno ou outras situações.

Observação: Observação inserida na apuração.

Notas fiscais:

Irá armazenar as notas fiscais que compõem o valor bruto da apuração:

- Empresa NF: empresa da nota fiscal.

- Nº contr.: número de controle da nota fiscal.

- Número: número da nota fiscal.

- Espécie: espécie da nota fiscal.

- Série: série da nota fiscal.

- Tipo: tipo da nota fiscal.

- NF. eletrônica: se a nota fiscal é eletrônica.

- Status NF: da nota fiscal.

- Valor total: valor total da nota fiscal.

- Enviar SPED Pis/Cofins: opção para enviar ao SPED Pis/Cofins

- Enviar para Reinf: opção para enviar ao EFD-Reinf.

Ações:

Teclado:

Com linha da grid de detalhamento selecionada:

- ‘Delete’ para excluir item do detalhamento

- Clique sobre qualquer campo editável e altere o valor

Ao clicar em

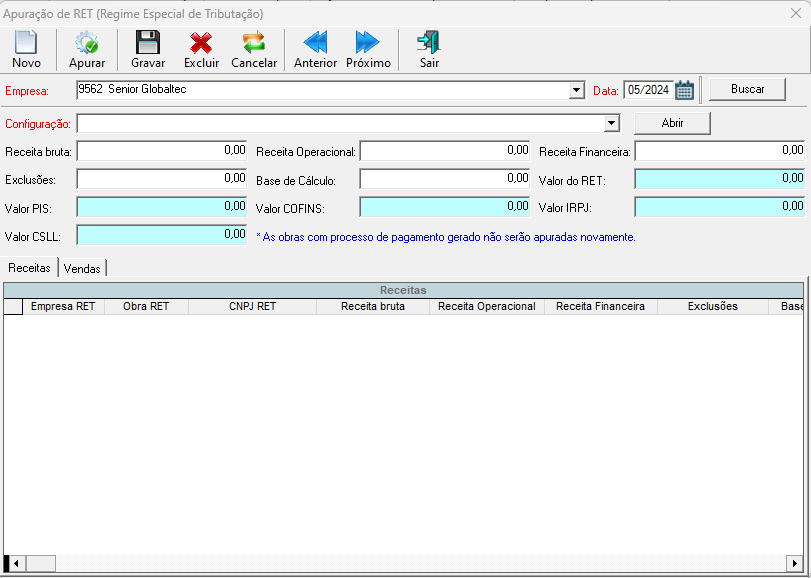

RET

Nesta visão serão exibidos os lançamentos de apuração de RET – Regime Especial de Tributação, bastando informar o código da empresa, o período da apuração e o tipo da apuração como filtros, depois clicar em buscar.

Detalhes da tela

Abaixo as explicações de cada campo da tela.

- Empresa: Informar a empresa responsável pela apuração do RET

- Período de apuração: Informar o período de apuração do RET

- Buscar: Buscar as apurações do RET.

Detalhamento do RET

Ao selecionar uma apuração RET, no detalhamento será exibido os dados referentes à todas as empresas que foram vinculadas com a apuração selecionada.

Nesta visão não serão feitas inserções, exclusões, ou alterações, tanto nas apurações como no detalhamento.

Vendas

Ao selecionar uma apuração RET, na aba de vendas será possível ver as vendas que compõe a apuração RET e os valores detalhados por empresa e obra RET.

Nova/manutenção – Apuração RET (Regime Especial de tributação):

Detalhes da tela

Abaixo as explicações de cada campo da tela.

Empresa: Informar a empresa responsável pela apuração do RET.

Mês: Informar o mês de processamento da apuração do RET.

Configuração:

Selecionar a configuração cadastrada para a empresa de apuração. É na configuração que possuem as empresas e obras do grupo para fazer a apuração e define qual o regime de tributação, escrituração, incidência tributária, buscar por, se a empresa possui parceiro e a parceria.

Na configuração selecionada, é possível informar na aba Composição se a receita da obra será 0 – Operacional, 1 – Financeira ou 2 – Não tributável, nesse caso, se marcar 2, a receita não será tributada nas receitas da apuração.

Abrir:

Ao clicar em abrir, será possível selecionar uma Configuração.

Buscar:

Ao clicar em buscar, o sistema irá encontrar os dados referentes à apuração selecionada através dos campos Empresa, Tipo apuração e Mês.

Receita bruta: Este campo é referente à receita bruta total, a soma das receitas das empresas contidas no detalhamento. Este campo após clicar em apurar, se houver dados de detalhamento para a apuração selecionada, vai vir preenchido, mas também é possível alterar manualmente.

Receita Operacional: Valor da receita operacional do período.

Receita Financeira: Valor da receita financeira do período.

Exclusões: Valor referente as exclusões do período.

Base de cálculo: Valor referente a base de cálculo.

Valor do RET: Valor total de imposto devido na Regime especial de tributação.

Valor PIS: Valor do imposto referente ao RET.

Valor COFINS: Valor do imposto COFINS referente ao RET.

Valor IRPJ: Valor do imposto IRPJ referente ao RET.

Valor CSLL: Valor do imposto CSLL referente ao RET.

Grid Receitas: será demonstrado valores apurados de acordo com cada tributação ret, CNPJ e obra.

Grid Vendas: será demonstrado de forma analítica valores apurados de cada venda dentro do mês.

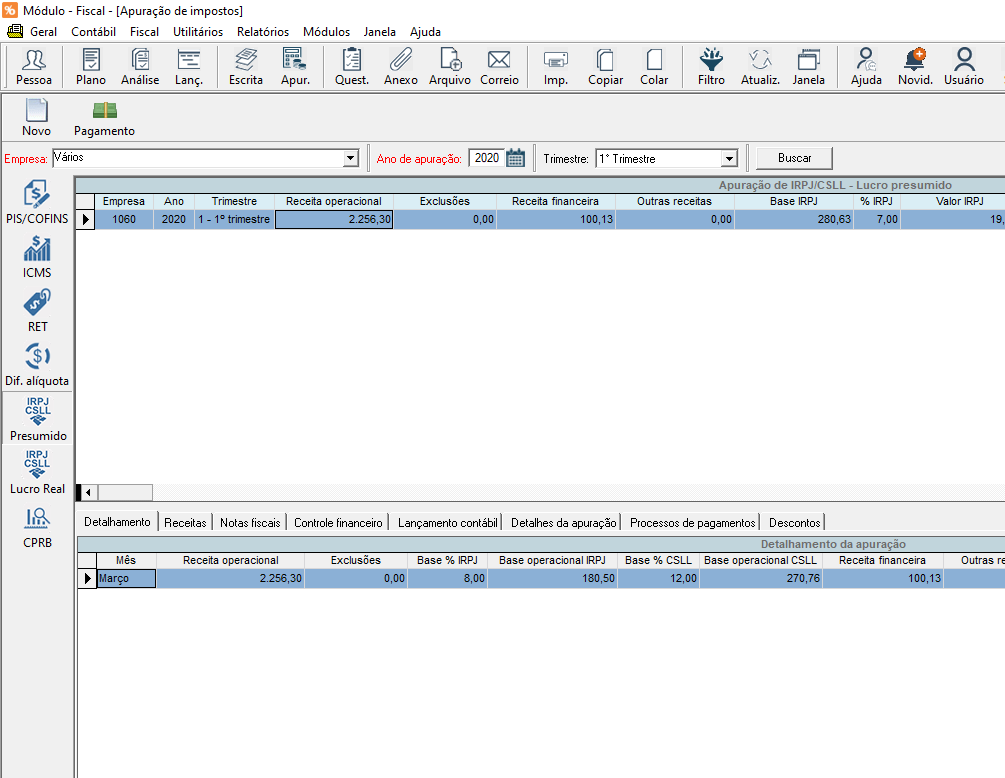

IRPJ/CSLL Lucro Presumido

Nesta visão serão exibidos os lançamentos de apuração de IRPJ – Imposto de renda Pessoa Jurídica, com regime de tributação lucro presumido, bastando informar o código da empresa, o período da apuração e o tipo da apuração como filtros, depois clicar em buscar.

Detalhamento do Imposto de renda

Ao selecionar uma apuração IRPJ/CSLL Lucro Pesumido, no detalhamento será exibido os dados referentes à todas as empresas que foram vinculadas com a apuração selecionada.

Nesta visão não serão feitas inserções, exclusões, ou alterações, tanto nas apurações como no detalhamento.

Na configuração selecionada, é possível informar na aba Composição se a receita da obra será 0 – Operacional, 1 – Financeira ou 2 – Não tributável, nesse caso, se marcar 2, a receita não será tributada nas receitas da apuração.

Receitas

Grid com o detalhamento das receitas vinculadas a apuração do imposto.

Relação dos documentos fiscais que compõe a apuração IRPJ/CSLL

Receitas Operacionais:

- 2 – Regime de competência – Escrituração consolidada

Especie NF ou CT

Marcado a opção de SPED no documento fiscal

Número da nota diferente de 0

Data emissão = Data da apuração

Tipo de venda = 0, 3 ou 4

Marcado a opção de SPED na venda

Venda Não RET

Atividade = 1 (Prestação de serviço)

- 9 – Regime de competência – Escrituração detalhada

Tipo – Municipal

Especie NF

Marcado a opção de SPED no documento fiscal

Número da nota diferente de 0

Data emissão = Data da apuração

Tipo de venda = 0, 3 ou 4

Marcado a opção de SPED na venda

Venda Não RET

Atividade = 1 (Prestação de serviço)

Outras Receitas:

- 2 – Regime de competência – Escrituração consolidada

Especie NF ou CT

Marcado a opção de SPED no documento fiscal

Número da nota diferente de 0

Data emissão = Data da apuração

Tipo de venda = 0, 3 ou 4

Marcado a opção de SPED na venda

Venda Não RET

Atividade = 2 (Ativo imobilizado)

- 9 – Regime de competência – Escrituração detalhada

Tipo – Municipal

Especie NF

Marcado a opção de SPED no documento fiscal

Número da nota diferente de 0

Data emissão = Data da apuração

Tipo de venda = 0, 3 ou 4

Marcado a opção de SPED na venda

Venda Não RET

Atividade = 2 (Ativo imobilizado)

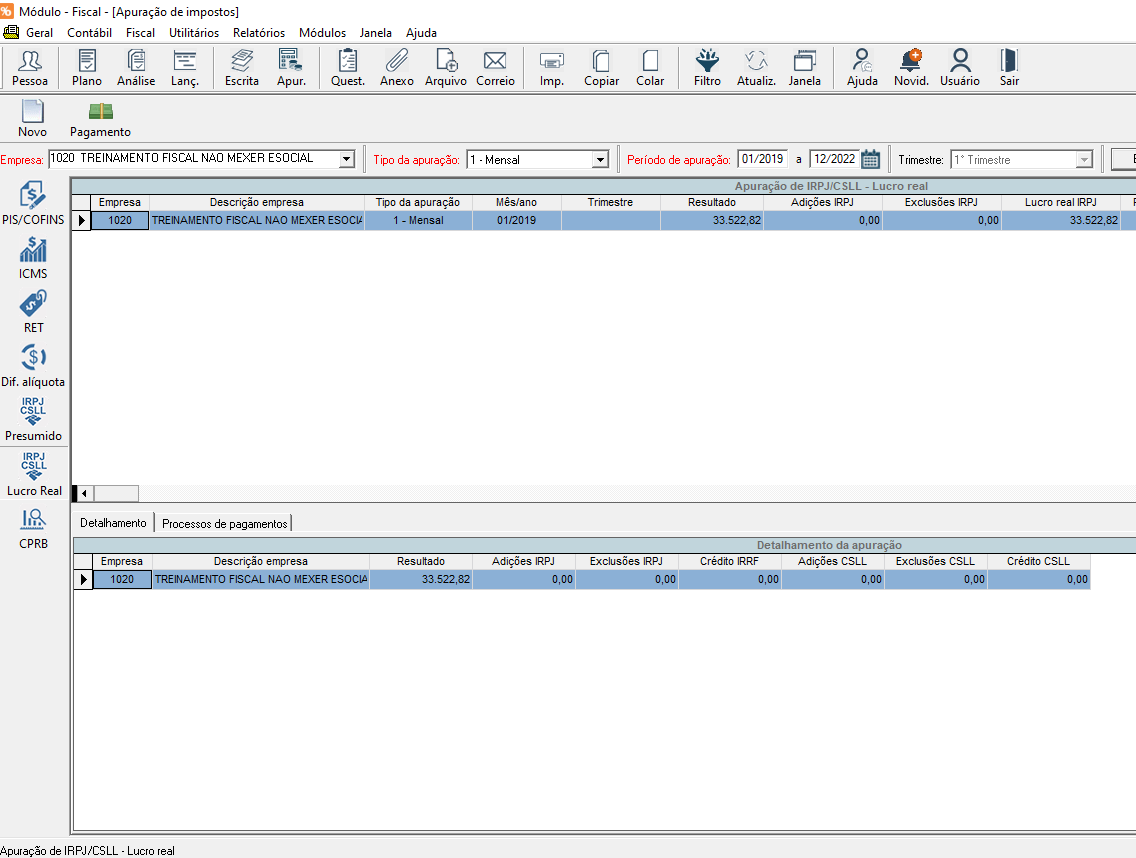

IRPJ/CSLL Lucro Real

Nesta visão serão exibidos os lançamentos de apuração de IRPJ/CSLL – Pessoa Jurídica, empresas com regime de tributação lucro real, bastando informar o código da empresa, tipo da apuração (1 – Mensal ou 2 – Trimestral) , o período da apuração (para o tipo da apuração 1 – Mensal), o trimestre (para o tipo da apuração 2 – Trimestral) e depois clicar em buscar.

Detalhamento

Ao selecionar uma apuração IRPJ/CSLL Lucro Real, no detalhamento será exibido os dados referentes à todas as empresas que foram vinculadas com a apuração selecionada (podendo ser qualquer empresa do grupo). No grid temos os valores de: adições IRPJ, exclusões IRPJ, crédito IRRF, adições CSLL, exclusões CSLL e crédito CSLL.

Processos de pagamento

Grid com o detalhamento dos processos de pagamento vinculados a apuração. O grid mostra: empresa, obra, processo, tipo do processo e valor.

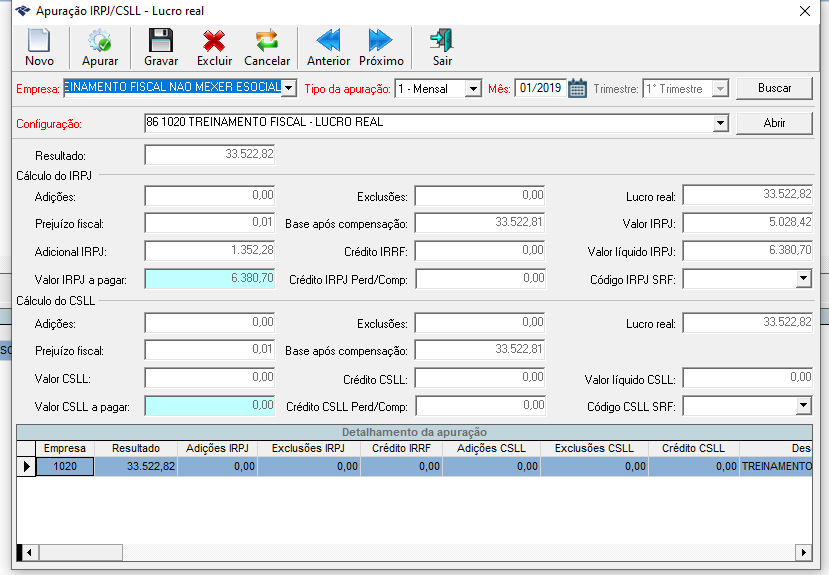

Nova/manutenção – Apuração IRPJ/CSLL Real

Empresa: Informar a empresa responsável pela apuração.

Tipo Apuração: Informar o tipo de apuração: 1 – Mensal ou 2 – Trimestral.

Mês: Informar o mês de processamento da apuração para o Tipo Apuração 1 – Mensal.

Trimestre: Informar o trimestre de processamento da apuração para o Tipo Apuração 2 – Trimestral.

Configuração: Selecionar a configuração cadastrada para a empresa de apuração. É na configuração que possuem as empresas e obras do grupo para fazer a apuração e define qual o regime de tributação, escrituração, incidência tributária, se a empresa possui parceiro e a parceria.

Resultado: busca o resultado de todas as empresas do grupo de acordo com as contas configuradas para o demonstrativo – DRE, buscando sempre o resultado, última linha do demonstrativo.

- Se Apuração Mensal: o valor do resultado será acumulado. Portanto, sempre deverá buscar do mês de Janeiro até o mês da apuração. Ex: Apurando: Março/2019 o período do resultado: 01/01/2019 a 30/03/2019.

- Se Apuração Trimestral: O valor do resultado será o acumulado no trimestre.

Adições: valor dos lançamentos das contas configuradas no demonstrativo vinculado a configuração, deverá respeitar o tipo de cálculo da estrutura selecionada (1 – Saldo movimento, 3 – Créditos ou 4 – Débitos).

Exclusões: valor dos lançamentos das contas configuradas no demonstrativo vinculado a configuração, deverá respeitar o tipo de cálculo da estrutura selecionada (1 – Saldo movimento, 3 – Créditos ou 4 – Débitos).

Lucro real: Resultado + Adições – Exclusões.

Prejuízo anterior:

- Se não possuir apuração anterior, será o Valor inicial prejuízo (valor cadastrado na configuração: Fiscal > Configuração de impostos e contribuições > aba Lanç. contábil).

- Se possuir apuração anterior, será o valor do campo equivalente da apuração anterior.

- Se mês de Dezembro ou 4º trimestre:

- Apuração Mensal: Prejuízo anterior será o Prejuízo anterior – Prejuízo fiscal do mês de dezembro.

- Apuração Trimestral: Prejuízo anterior será o Prejuízo anterior – Prejuízo fiscal de todos os trimestres do ano + (Base após compensação (Se menor que zero) do último trimestre do ano).

Prejuízo Fiscal:

- Se Lucro real for menor ou igual a Zero: o valor do prejuízo fiscal será zerado.

- Se Lucro real for maior que Zero: será feito o cálculo: Lucro real * Percentual de utilização do prejuízo acumulado (porcentagem cadastrada na configuração: Fiscal > Configuração de impostos e contribuições > aba Lanç. contábil).

- Se Prejuízo anterior < (Lucro real * Percentual de utilização do prejuízo acumulado), então o Prejuízo Fiscal será o Prejuízo anterior.

- Se Prejuízo anterior >= (Lucro real * Percentual de utilização do prejuízo acumulado), então o Prejuízo Fiscal será o valor do cálculo resultante: (Lucro real * Percentual de utilização do prejuízo acumulado.

- Se for a primeira apuração: será preenchido com o valor inicial prejuízo (valor cadastrado na configuração: Fiscal > Configuração de impostos e contribuições > aba Lanç. contábil).

Base após compensação: Lucro real – Prejuízo fiscal.

Valor IRPJ:

- Se Valor IRPJ <= Zero, então valor será zero.

- Se Valor IRPJ > Zero, então valor será (Base após compensação * Alíquota de IRPJ da configuração).

Adicional IRPJ:

- Apuração Mensal:

- Se valor Base após compensação > ((Limite adic. de IRPJ da configuração / 12) * Quantidade de meses de janeiro até o mês apurado) então: (Base após compensação – ((Limite adic. de IRPJ da configuração / 12) * Quantidade de meses de janeiro até o mês apurado) * Alíquota adic. IRPJ da configuração).

- Apuração Trimestral:

- Se valor Base após compensação > (Limite adic. de IRPJ da configuração / 4) então: (Base após compensação – (Limite adic. de IRPJ da configuração / 4) * Alíquota adic. IRPJ da configuração.

Crédito IRRF: valor dos lançamentos das contas configuradas no demonstrativo vinculado a configuração, deverá respeitar o tipo de cálculo da estrutura selecionada (1 – Saldo movimento, 3 – Créditos ou 4 – Débitos).

Valor líquido IRPJ:

- Se Valor IRPJ + Adicional IRPJ <= Zero, então o valor será zero.

- Se Valor IRPJ + Adicional IRPJ > Zero, então o valor será: Valor IRPJ + Adicional IRPJ – Crédito IRRF.

Valor IRPJ a pagar:

- Apuração Mensal:

- Se Valor líquido IRPJ > somatório Valor IRPJ a pagar das apurações do ano, então o Valor IRPJ a pagar será: Valor líquido IRPJ – somatório Valor IRPJ a pagar das apurações do ano.

- Se Valor líquido IRPJ <= somatório Valor IRPJ a pagar das apurações do ano, então o Valor IRPJ a pagar será: Zero.

- Apuração Trimestral: Valor líquido IRPJ.

Crédito IRPJ Perd/Comp:

- Apuração Mensal:

- Se mês ≠ de Dezembro: valor será Zero

- Se mês Dezembro:

- Se Valor líquido IRPJ do mês for < somatório Valor IRPJ a pagar do ano, o valor será o somatório Valor IRPJ a pagar do ano – Valor líquido IRPJ do mês.

- Se Valor líquido IRPJ do mês for >= somatório Valor IRPJ a pagar do ano, o valor será Zero.

- Apuração Trimestral: valor sempre será Zero.

Código IRPJ SRF: código do IRPJ para a Secretaria da Receita Federal.